フリーランスや個人事業者に向けた社会保険料削減を謳ったスキームが規制されようとしています。

はじめに

令和8年3月18日、厚生労働省は「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」と題する通知を、全国健康保険協会・健康保険組合・日本年金機構の各理事長宛に発出しました。社会保険料の削減を謳ったグレーなスキームが規制される方向が示されています。以下、その内容について解説します。

社会保険料削減スキームについて

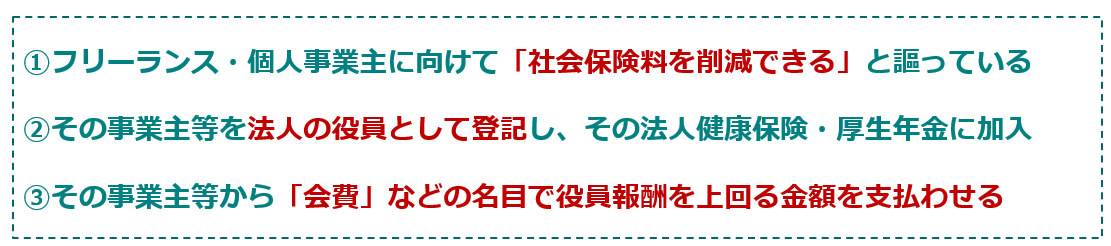

この通知の背景にあるのは、近年急増している"社会保険料削減スキーム"の問題です。この具体的な特徴は以下の通りです。

このような仕組みでは、本来は国民健康保険・国民年金の対象者であるにもかかわらず、通常よりも低い保険料で社会保険の適用を受けられるようになってしまいます。今回、社会保険制度の根幹を揺るがす問題として、行政が本腰を入れて対処に乗り出した形です。

役員の被保険者資格の判断基準

健康保険法・厚生年金保険法の規定上、適用事業所に「常態的に使用されている者」は原則として被保険者となります。法人の役員についても同様で、①その業務が法人の経営に対する参画を内容とする経常的な労務の提供であるか、②その報酬が当該業務の対価として法人より経常的に支払われるものであるか、この2点を実態に即して総合的に判断することとされています。

今回追加される判断基準

【報酬面での確認】 役員としての報酬を上回る金額を「会費」等として法人に支払っている場合は、実質的に業務の対価に見合った報酬を受けているとは言えず、原則として被保険者資格なしと判断されます。なお、関連法人に会費を支払わせる形を取っていても、それが役員となる上での実質的な条件となっており、法人間で単に資金を移動しているに過ぎない場合も同様に扱われます。

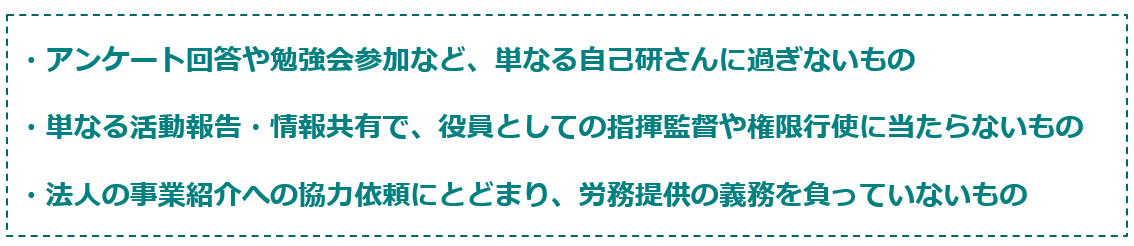

【業務実態面での確認】 以下のような業務実態しかない場合は、経営参画を内容とする経常的な労務の提供とは認められないとされています。

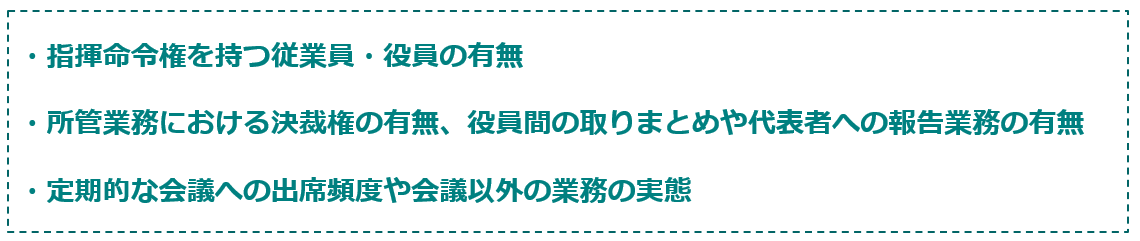

一方、適正な被保険者資格の有無を判断する際には、次の点を総合的に勘案することとされています。