2026年4月から、少子化対策の促進のため、健康保険料、介護保険料に付加して納める「子ども・子育て支援金」制度が始まります。

はじめに

2026年4月から社会全体で子育て世帯を支えるための財源を安定的に確保することを目的に、「子ども・子育て支援金」制度が創設されます。既存の「少子化対策予算」の一部を“支援金”という新しい仕組みで補う予定で、企業にも実務対応が求められます。以下、その内容について解説します。

制度の概要

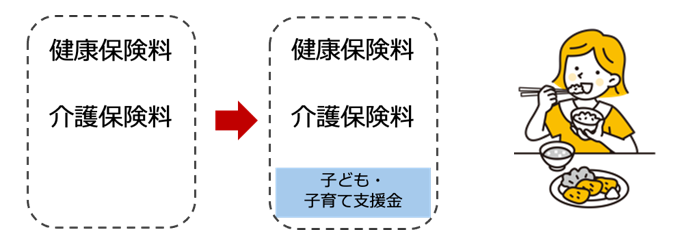

「子ども・子育て支援金」は、現在の医療保険制度の中に位置づけられ、健康保険料と合わせて徴収される見込みです。(介護保険料と同様の仕組みで労使折半となる見込みです。)

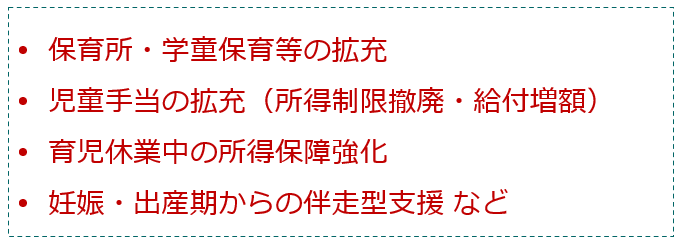

支援金の使途は、次のような少子化対策関連施策に充てられる予定です。

企業・従業員の負担イメージ

被用者保険の被保険者に対する金額は、標準報酬月額(標準賞与額)×支援金率(約0.3%〜0.4%程度)で計算された金額を労使折半となる見通しです。仮に月給30万円の従業員であれば、事業主・本人ともに月約450~600円ずつ負担するイメージです※。

※支援金率は2025年11月17日現在で未確定です。

給与計算実務上の留意点

保険料率の改定対応

支援金制度の開始は2026年4月(5月納付分)からの予定ですが、例年同時期に通常の健康保険料・介護保険料の改定(例:毎年3月頃)も行われるため、保険料率の改定情報についても注意してください。

端数処理の取り扱い

支援金の計算は「標準報酬月額 × 支援金率(小数点以下は切り捨て)」となる見込みです。

給与明細上の表示

従業員への説明責任を考えると、可能であれば「健康保険料(うち支援金〇〇円)」など、明細書や社内掲示で情報を可視化してもよいでしょう。

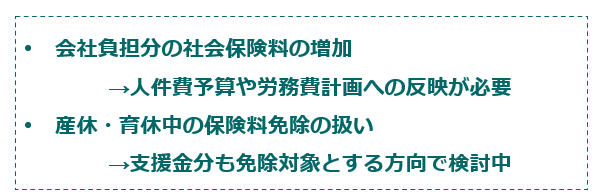

就業規則・社内制度への影響

支援金は保険料と同様の性格を持つため、原則として就業規則改定などの必要はありません。ただし、以下のような関連分野では影響が出る可能性があります。

まとめ

「子ども・子育て支援金制度」は、今後数十年にわたり少子化対策の財源として定着していくと見られます。中小企業にとっては、負担額そのものはそれほど大きくありませんが、給与計算・社会保険手続きの改定対応を確実に行うことが求められます。本件に関する新しい情報に引き続きご注意ください。