2025年の税制改正により、所得税の年収の壁が引き上げられます。改正の内容について解説します。

はじめに

2025年の税制改正では、個人の税負担の緩和や働き控えの防止を目的に、「基礎控除」や「給与所得控除」の拡充が行われました。また、大学生などに向けた新たな控除が創設されました。以下、改正内容を解説します。

基礎控除の改正

基礎控除がすべての納税者で10万円以上引き上げられ、最大で95万円まで控除額が増えました。

給与所得控除の改正

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

上記の変更により、給与所得者本人に所得税がかからないという「実質的な非課税ライン」が年収103万円から年収160万円へと大きく上昇しました※。

(※この160万円の計算根拠は、基礎控除+給与所得控除の合計額(95万円+65万円)です。)

一般の扶養控除の対象年収

基礎控除の改正に伴い、従来103万円以下だった一般の扶養控除対象の年収上限が、123万円に引き上げられました。これにより、パートなどで勤務する配偶者の就労調整の幅が広がる見込みです(配偶者特別控除、勤労学生の所得要件も変更)。

特定親族特別控除

新たに19~23歳未満の親族を対象とした「特定親族特別控除」が創設され、所得85万円以下(年収150万円以下)であれば最大63万円の控除が受けられるようになりました。これは主に大学生や専門学校生等の年収の壁を引き上げることを目的としており、年収150万円を超えても最大188万円以下であれば段階的に控除を受けられます。

適用の時期

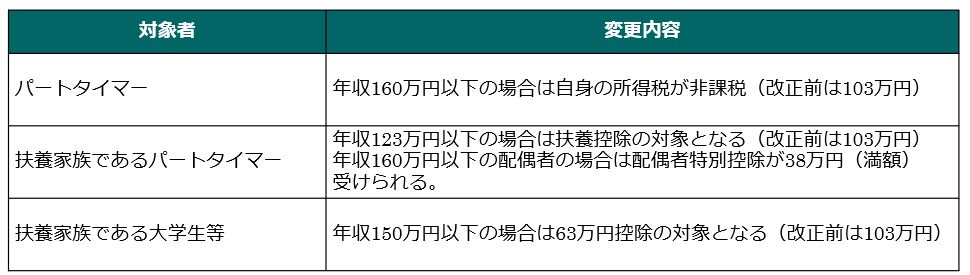

この改正は2025年の年末調整から適用されます。典型的な変更対象者とその内容は以下表のとおりです。

社会保険の「年収の壁」との違い

改正で所得税の年収の壁は引き上がりましたが、社会保険の「年収の壁」とは必ずしも連動しません。一部学生等について健康保険の年収の壁を引き上げる予定はあるものの、現段階では社会保険の扶養範囲は年収130万円未満のままです。それ以上になると健康保険の扶養(並びに国民年金第3号被保険者)から外れ、社会保険料負担が増加する可能性があります。

「年収の壁」に関する相談に対しては、社会保険と税を横断的に説明する必要があります。