2024年4月から労災保険料率が改定される予定です。改定内容について解説するほか、労災保険料計算方法や保険料負担についても紹介します。

はじめに

労災保険料は原則としてその全額を事業主が負担するもので、労働者を1日でも雇用する事業主は労災保険に加入しなければなりません。また、労災保険料率は危険度に応じて業種ごとに定められていますが、それぞれの業種の過去3年間の災害発生状況などを考慮し、原則3年ごとに改定しています。2024年4月から労災保険料率が一部改定となる予定のため、その変更予定内容と保険料の計算方法について解説します。

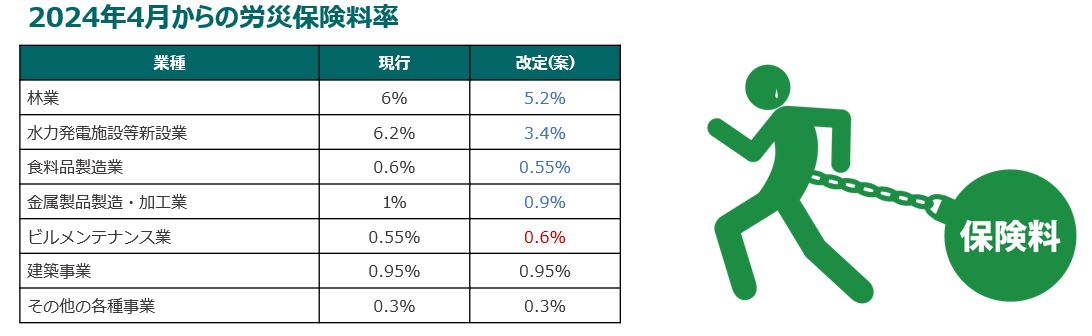

2024年4月からの労災保険料率

2024年度からの主な労災保険料率は以下の表のとおりです。

工業系の業種17業種について労災保険料率が下がる予定となっておりますが、パルプまたは紙製造業、ビルメンテナンス業、電気機械器具製造業において保険料率が微増する見通しとなっています。

労災保険料の計算方法

労災保険料は、労災保険の対象となる労働者に支払った賃金の年度合計額(=賃金総額)に上記の保険料率を乗じて求められます。

この賃金について、労働の対償として支払われるもの全てが対象となりますが、次の表の通り、臨時的なものや実費弁償的なものについては対象外となります。

【労災保険対象となる賃金/ならない賃金】(一例)

具体的な金額イメージ

前述した通り労災保険料は原則として全額を会社が負担しますが、一般的な事務系職種(その他の各種事業)の場合年収の0.3%程度であるため、それほど大きな金額ではありません。なお、雇用保険料率は現在一般の業種で1.55%(事業主負担0.95%、本人負担0.6%)であり、労災保険料と比較すると負担割合が大きいものになります。

また、社会保険料率は事業主負担だけで年収の15%程度であるため、事業主負担はさらに大きいものになります。

※年収別労働社会保険料の事業主負担額比較表

今年10月から51人以上の中小企業についてパート・アルバイトに対しても社保適用拡大がなされます。全体的な保険料負担を見越した上で必要な対策を講じましょう。