2003年の総報酬制のスタート以来、賞与にも社会保険料がかかりますが、社会保険上の賞与の定義と計算方法ついては意外と知られていません。その内容を解説します。

はじめに

2003年の総報酬制開始以来、給与だけでなく賞与に対しても社会保険料がかかるようになりました。企業は賞与支払いの際に年金事務所に「賞与支払届」を提出することで報告をしますが、何を賞与とみなすかという「定義」について詳細はあまり知られていません。以下、賞与の定義と計算方法等について解説します。

賞与の定義

健康保険法・厚生年金保険法における賞与の定義は次のようになっています。

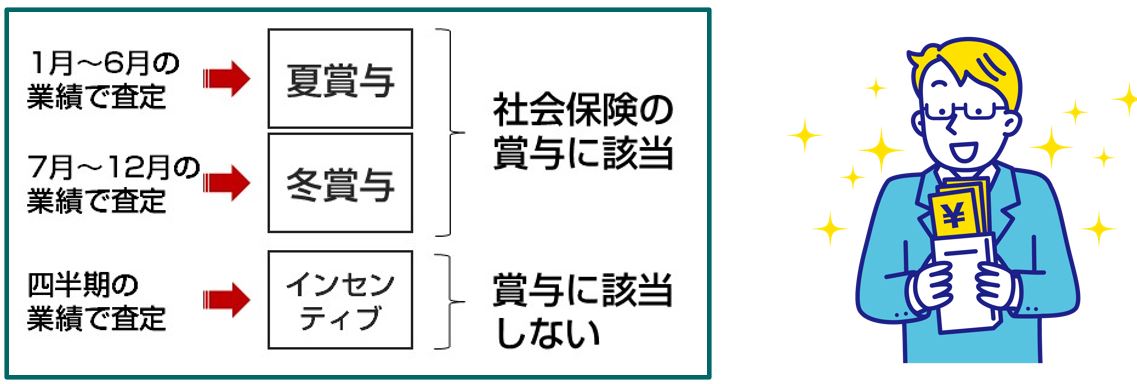

この「三月を超える期間ごと」の部分について、典型的なのは「半年ごとに査定して支給するボーナス」「決算の際に支払われる決算賞与」などです。逆に言うと、3ヶ月(四半期)ごとにインセンティブを支払う場合は賞与ではないと言うことになります。

賞与にかかる社会保険料

賞与にかかる社会保険料は、賞与額の1,000円未満を切り捨てた値に社会保険料率をかけて計算されます。ただし、賞与にかかる社会保険料には次のとおり上限額が設定されています。

この上限を上回る賞与が支給された場合、下の表のように上限の金額に基づいた社会保険料計算がなされることになります。

年4回以上支払われる賞与の取扱い

四半期毎など、年4回以上支給される賞与の場合、社会保険の賞与に該当しませんが、賞与に係る報酬という賞与に準じたものとして通常の報酬月額に加算します。

具体的には、算定基礎届の基準日となる7月1日前1年間に支給された「賞与に係る報酬」の合計額を12で割ったものを4,5,6月支給の報酬にそれぞれ合算して計算します。

ただし、これら「賞与に係る報酬」を新たに支給した場合には、初年度はこれを賞与として取り扱うこととされています。