現在は賞与に対しても社会保険料がかかる「総報酬制」が採用されていますが、社会保険各法の「賞与」に当たるか否かの判断基準がこの度一部アップデートされました。

はじめに

賞与に対して社会保険料がかかる、いわゆる「総報酬制」は20年前に始まりましたが、社会保険料を節約したい意図から賞与的な性格の金銭を届出しないという問題が一部で出ています。この度、厚生労働省の事務連絡が改正されたことに伴い、今後賞与についてのチェックが厳しくなる可能性があることから、社会保険上の賞与の取り扱い基準について解説します。

賞与の原則的な定義

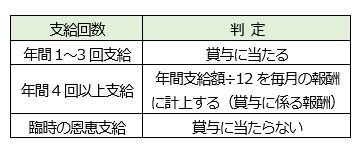

「被保険者賞与支払届」の対象となる賞与は、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の支給のものです。なお、年4回以上支給されるものは標準報酬月額の対象とされます。また、臨時的手当(結婚祝金等)は報酬対象外とされます。

「同一性質」の考え方

賞与に該当するかどうかは「諸手当等の名称の如何に関わらず、諸規程又は賃金台帳等から、同一の性質を有すると認められるもの毎に判別するもの」とされています。

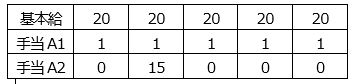

下記の表のように、業績に応じて支給される手当として、毎月定額により支給される手当(手当A1)と、半年毎に支給される手当(手当A2)が、給与規程上は「手当A」として規定されている場合を考えましょう。

「手当A1」と「手当A2」は客観的に性質が違うと区分できるものとして、「手当A1」を「通常の報酬」、「手当A2」を「賞与」として取り扱います。

※手当A1、A2はともに業績連動の「手当A」の内訳だが、A1は毎月固定で支払う性質から「通常報酬」、手当A2は半年毎に計算されるから「賞与」となる

「同一性質」を判別できない場合

逆に、給与規程、賃金台帳から同一性質であるか否かを客観的に区分できない場合には「手当A」は一か月を超える期間にわたる事由によって算定される賃金等が分割して支給されるものとして「毎月の報酬(賞与に係る報酬)」として取り扱い、算定基礎届の際に分割して算入します。

※手当Aは業績連動だが、計算期間が客観的に区分できないので年間平均額を毎月の報酬に算入する

その他の注意点

賞与に係る諸規程を新設した場合には、年間を通じ4回以上の支給につき客観的に定められているときであっても、次期標準報酬月額の定時決定(7月、8月または9月の随時改定を含む)による標準報酬月額が適用されるまでの間は「賞与に係る報酬」に該当せず「賞与」として取り扱うこととされました。

なお、明らかに業績に連動しない「結婚祝金」などは臨時支給とされますが「大入手当」などは臨時的であっても「労働の対償」であり、支給ルールが明確な場合は報酬に該当するため注意しましょう。