インボイス制度の開始を受けて、請負契約や業務委託契約と労働契約との区別をしっかり整えることが重要になります。偽装請負とならないために注意点をまとめます。

はじめに

インボイス制度の開始を受けて、これまで大半が消費税免税事業者であった「建設業の一人親方」や「外注のシステムエンジニア」、「美容業など施術の業務委託契約者」等に注目が集まっています。

労働者でない「取引業者」である限り、インボイス適格事業者となり消費税を支払うか、免税事業者のままで取引先と付き合うかの選択を迫られます。

同時に、「形式上は請負契約や業務委託契約だが、実態は労働契約である状態」、つまり偽装請負の問題もクローズアップされることとなりました。

以下、請負契約、業務委託契約と労働契約の違いについて解説します。

用語の定義

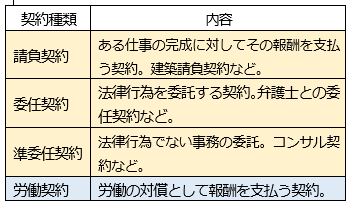

業務委託契約という法律用語はなく、「請負契約」「委任契約」「準委任契約」の3つを総称する実務用語として用いられます。それらの契約と労働契約の違いは以下の表のようになります。

請負契約、委任(準委任)契約によって働く者はあくまで労働者でなく「取引業者の一つ」であるため、労働社会保険の加入義務もありませんし、残業代を支払うこともありません。この負担軽減のために「偽装請負:請負契約等でないのに請負契約として取り扱う」という状態に(悪意なく)なってしまうことがあります。偽装請負とならないためには、「指揮命令性」「報酬」「労働者との比較」という点で注意が必要です。

指揮命令性

発注者の指揮命令性があると、それは労働者性を高めることになります。具体的には以下のものがあります。

- 仕事の依頼・業務従事の指示等に対する諾否の自由がない。

- 業務遂行上の指揮監督を受ける。

- 勤務時間・勤務場所等の拘束性がある。

- 他人による労務提供の代替性がない。(取引業者であればスタッフに代わりに業務をさせることができるはず)

報酬

請負、委任契約か労働契約かの判断は金銭の支払い方によってもなされます。以下のような支払い方であれば労働者性を高めることになります。

- 報酬が労働時間の長さによって決まる。

- 欠勤した場合には報酬から控除される。

- 残業をした場合には割増手当が支給される。

- 業務に使用する器具を会社が提供している。

労働者との比較

請負契約や委任契約の者が、通常の労働者と同様に福利厚生等の対象となっていたり、同じシフト管理下に置かれていたり、服務規律を用いて指導をされていたり、同様の時期に賞与の対象となっていたりといった場合、労働者性を強める根拠となります。

取り扱いに明確な違いを

請負契約や委任契約の者との契約については、労働者と明確な区分をしてください。契約内容から曖昧さを排除し、契約対象となる仕事の「期限」「品質」「対応する報酬」等を明確にしていきましょう。