残業代を支払う必要のない労働基準法上の管理監督者は中小企業にとって高いハードルですが、権限の程度によっては管理監督者と認められる場合があります。

はじめに

労働基準法第41条は「監督若しくは管理の地位にある者又は機密の事務を取り扱う者について、労働時間(残業)、休憩及び休日に関する規定は適用しない。」と定めてあり、これを一般に「管理監督者」と言います。管理監督者に対しては残業代などの割増賃金の支払いが不要となりますが、その適用基準は非常に厳しく、中小企業におけるほとんどの役職者はこれに当たらないとされています。

しかし中には中小企業の役職者の管理監督者性を認めた判例もあります。役職者はどんな時に「管理監督者」となるのか、特にその「権限」に着目して考察します。

管理監督者の判断基準

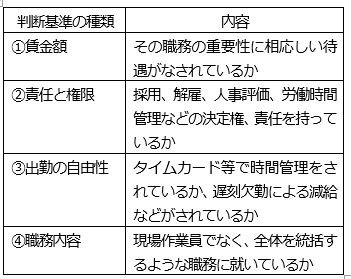

労基法上の管理監督者と認められるか否かについては、以下の表の通り①賃金額②責任と権限③出勤の自由性④職務内容が主な判断基準となります。

管理監督者と認められた事例

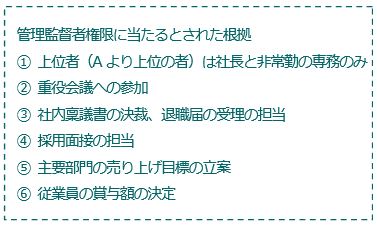

2022年8月のある裁判において、従業員規模30人程度の会社の営業部長職にいた労働者Aが管理監督者として認められました。

その際、Aの職務内容と権限について、以下のような内容であったことが管理監督者の根拠とされました。

この事例において、当該Aの年収は600万円〜670万円程度であり、職種によっては必ずしも高額とは言えないものでしたが、人事の権限や売上目標立案などの職務内容が正に「経営者と一体となって(他の労働者を)管理・監督する立場の者」である根拠とされました。これは、管理監督者の判断が「権限」に重きを置かれることを示唆しているでしょう。

まず責任と権限を考える

過去の裁判官の発言には、以下のように責任と権限の重要性を説いているものがあります。

- 管理監督者の判断基準の優先度合としては、まずは権限や業務内容に重点をおいて考察し、その上で、労働時間が当該労働者の自由裁量に任されている場合には経営者と一体的立場にあることが裏付けられていると考えるのが相当である。

- 権限・責任や労働時間の自由裁量性といったものに比して給与・手当面の待遇は、管理監督者性の判断において補完的なものとされている。

管理監督者として扱う場合は、特に「採用、経営戦略の企画・立案、解雇、人事評価、経営者不在時の代行権限」などを担う立場であることを確認しましょう。