働き方改革の一環として副業容認の流れが続く中、実務上は労働時間の通算方法や割増賃金計算などの課題があります。特に副業の労働時間管理についての注意点を解説します。

はじめに

近年の働き方改革の中で、柔軟な働き方の一つとして副業・兼業容認の流れがあります。今までの「一度入社したら定年まで勤めること」を是とした日本的終身雇用制から考えると大きな転換となりますが、時代変化に合わせて今後副業や兼業を容認する流れはさらに加速していくことが見込まれます。

一方で、労働基準法その他の労働関係各法は本来副業・兼業を前提として設計されていないため、既存の法律を当てはめようとするとどうしても不都合が生じます。以下、本業と副業の労働時間管理について、現段階の注意点を解説します。

労働時間の通算

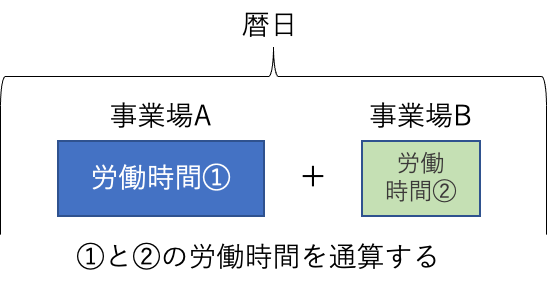

労働基準法第38条第1項では、「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」と規定されています。

つまり、自社の労働時間と副業による労働時間を通算した上で、法定労働時間と割増賃金を考えなければなりません。

割増賃金はどちらが負担するか

法定労働時間を超える労働をした部分については25%以上の割増賃金を支払う義務がありますが、副業により労働時間を通算した場合、「どちらの会社が割増賃金を負担するか」という問題が発生します。

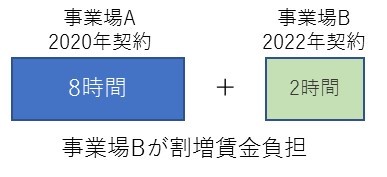

①所定労働時間の通算ルール

まず、それぞれの会社の「所定労働時間」については、原則として「労働契約を後から結んだ方の会社が割増賃金を支払う」というルールに則ることになります。

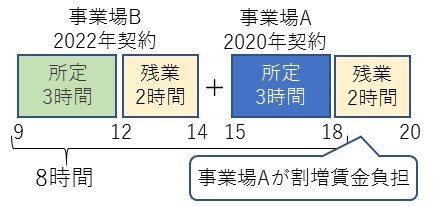

②所定外労働時間の通算ルール

一方で、所定外労働時間(つまり各社における所定労働時間を超えて働いた分)については、1日のうちで所定外労働時間が行われる順に通算するというルールになります。

例えば事業場A、Bとも所定労働時間が3時間のパート勤務で、それぞれ2時間残業した場合、下記の図の通りAが割増賃金を負担することになります。

③「管理モデル」ルール

前述の①②がわかりにくいために、簡便な管理方法として「管理モデル」というガイドラインが厚労省から示されています。

管理モデルとは、本業(先に契約した事業場)の残業時間+副業の全労働時間の合計に上限を設けて、各会社が各々の上限の範囲で働かせる方法です。

この方法は簡易である一方で、副業事業場の割増負担が大きくなる点で課題が残ります。