2020年から、給与所得控除など年末調整の制度が変更となります。主な内容について解説します。

はじめに

年末調整とは、毎月従業員から天引きしている所得税の過不足精算を行う手続きを指しますが、2020年末から給与所得控除など一部の制度が変更となります。以下内容について解説します。

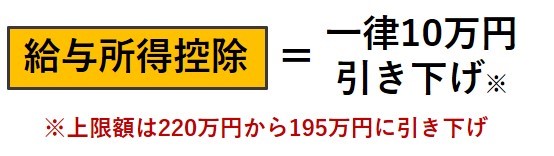

変更点1:給与所得控除の見直し

給与所得控除とは、所得税などを計算する際に年収から「仕事にかかった経費」として差し引かれる控除額のことです。

事業主は事業にかかる「消耗品」や「新聞図書費」など出費をそれぞれ計上しますが、会社に勤める人は収入に応じて自動的に経費額を計算する仕組みになっています。

2020年の年末調整からは、この給与所得控除が一律で10万円引き下げられることになりました(給与所得控除の上限額が220万円から195万円に引き下げられるため、年収が850万円を超える人は10万円以上の引き下げとなります)。

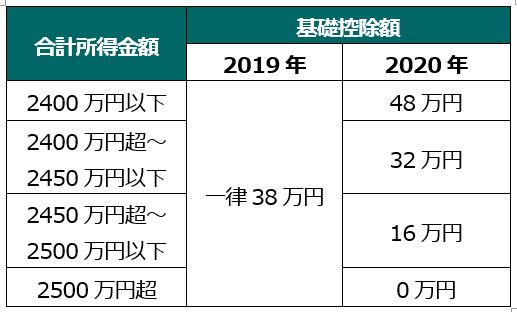

変更点2:基礎控除の見直し

基礎控除とは、全ての納税者に対する「生活のための経費」で、今までは収入に関係なく、一律38万円が控除されていました。これが、改正により最大48万円に引き上げられます。

ただし、合計所得金額が2,400万円を超えると所得に応じて減っていきます(2,500万円超では控除額がゼロになり、基礎控除は適用されません)。

実質の控除額は変わらない

「給与所得控除の引き下げ」と「基礎控除の引き上げ」を合わせると年収850万円までは控除額がプラスマイナス0となり、増税でも減税でもありません。ただし、年収850万円を超えると控除額がマイナスとなり、結果として所得税について増税することになります。

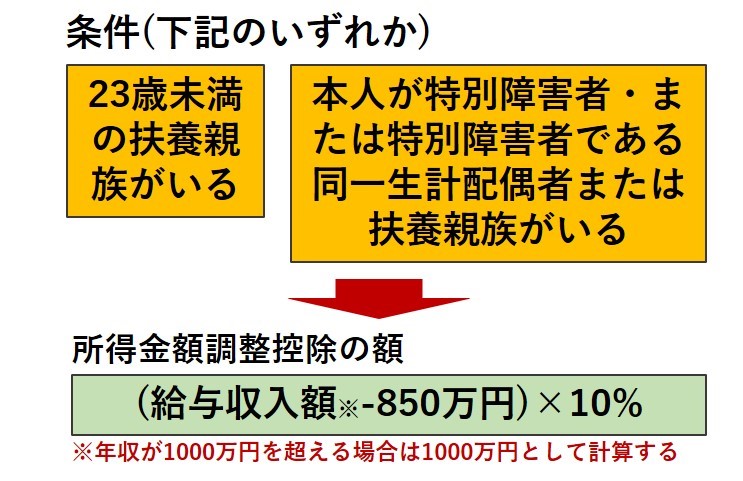

変更点3:所得金額調整控除の創設

子育て世帯や介護世帯などが、給与所得控除の見直しで税負担増とならないように調整する措置として、「所得金額調整控除」という控除が新たに創設されました。給与収入850万円超で以下のいずれかに該当する従業員は、年末調整で給与所得から調整控除されます。

制度変更に付随して様式が変更になる他、「寡婦控除」などにも変更があります。年末調整の際に注意しましょう。