働き方改革の流れから残業に対する世間の目がより厳しくなっています。残業代の計算ミスを指摘されないよう、間違えがちなポイントについて解説します。

はじめに

働き方改革関連法の施行により、残業の上限規制が中小企業でも始まろうとしています。残業時間そのものが上限にかからないよう、より一層の労務管理をしなければならない一方で、残業代の計算誤りにも注意しなければなりません。以下、残業代計算でよく間違えるポイントについて解説をします。

1.残業時間の端数処理

残業時間を集計する際に、日ごとに15分単位や30分単位で切り捨てて計算する誤りがよく見られます。残業時間については、労働基準法で1日について1分単位で集計する義務があります。ただし、1ヶ月単位で集計した残業等時間を30分単位で四捨五入することは認められています。

なお、タイムカードの性質上、定時で退社した場合でも打刻のタイミングにより数分の端数が生じることがあります。タイムカード記録は客観的証拠として重要視されるものの、この端数が即ち残業時間と決まるわけではありません。現場の監督者が定時での業務終了を確認している状況があれば定時終了と取り扱っても問題ないでしょう。

2.所定労働時間

残業単価は1時間単位で計算しますが、1ヶ月の所定労働時間が長すぎる誤りが起こりがちです。

例えば「1日8時間で25日出勤だから25×8時間=200時間」とすると、法定労働時間を上回る所定労働時間となります。下記の表の通り、最大でも週40時間(一部の企業は44時間)の範囲に収まるように所定労働時間を設定しなければなりません。

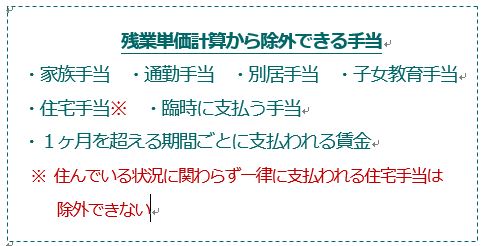

3.単価計算に含む手当

残業の1時間あたりの単価を計算するとき、基本給だけを対象にする間違いがよくありますが、実際は手当も含めなければなりません。ただし「残業単価計算に含めなくていい手当」が限定的に決められています。

下の表にある手当は原則として単価計算に含める必要はありませんが、住宅手当など支給方法によって除外できない場合があることに注意が必要です。

なお、歩合給についても残業計算を行う必要があります。歩合給の場合、「1ヶ月の歩合給÷残業込みの総労働時間×割増率」により割増賃金をもとめます。

残業について計算誤りを指摘されると、過去に遡って支払いが必要になることがあります。あらためて自社の計算方法を確認してみましょう。